[미디어펜=나광호 기자]올 하반기 글로벌 경기 회복세 지속으로 12대 주력산업의 수출 여건이 개선되겠지만 중국발 공급과잉·보호무역기조 등 부정적 영향이 병존할 것이라는 주장이 제기됐다.

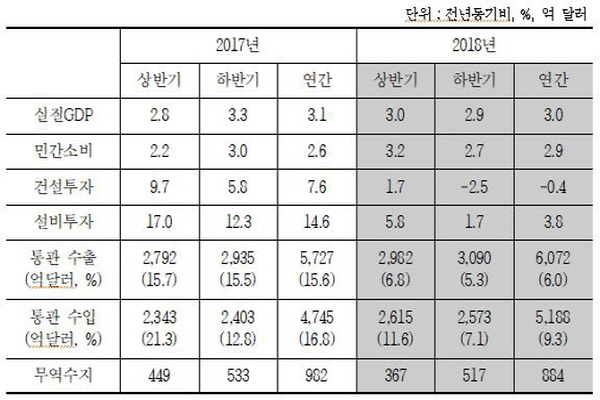

산업연구원은 25일 발표한 '하반기 경제·산업 전망'을 통해 하반기 수출은 기저효과 등으로 지난해 대비 소폭 감소한 6.0% 수준의 증가폭을 보이고 수입은 9.3% 증가할 것이라며 이같이 밝혔다.

산업연구원은 이에 따라 무역수지 흑자 규모가 지난해 대비 다소 감소할 것으로 보이는 가운데 자동차·일반기계·정유·석유화학의 경우 경기 회복 및 소득 증대에 편승한 수요 확대로 수출 증대가 기대된다고 말했다.

다만 자동차·일반기계·석유화학·가전 등은 미 무역확장법 제232조 및 세이프가드와 미중 무역전쟁 등 보호무역주의 지속, 자동차·조선·철강·섬유·가전·정보통신(IT)기기·디스플레이 등은 글로벌 공급과잉의 영향을 받을 것으로 내다봤다.

총 수촐의 25%가량을 차지하는 대중국 수출의 경우 일반기계·반도체·섬유·음식료 등은 여건이 개선되겠지만 자동차·가전·IT기기·디스플레이 등은 중국 정부의 독자브랜드 경쟁력 제고 및 고품질 자국산 제품 확보를 위한 지원 등으로 여건이 악화될 전망이다.

미국시장에서는 일반기계·섬유·IT기기·반도체 등의 호재가 예상되는 반면, 자동차·철강·정유·가전 등의 수출 여건은 악화될 것으로 분석했다.

| |

|

|

| ▲ 주요 거시경제지표 전망/자료=산업연구원 |

유럽시장의 경우 △소형승용차·소형 SUV 수요 확대 △노후 생산장비 교체 및 신규설비투자 확충(일반기계) △경기 회복에 따른 안정적 수요 확대(섬유 및 음식료) 등이 호조로 작용할 것으로 보인다.

산업연구원은 신흥국 시장 중 베트남에서 섬유·반도체·디스플레이를 비롯한 품목의 수요 확대가 예상되며, 아세안 시장에서는 유지류·면류·과자류 등의 품목을 중심으로 한국산 음식료 수요가 늘어날 것이라고 설명했다.

정유의 경우 석유제품의 수요가 빠르게 증가하고 있지만 정제시설이 부족한 것이 특징이라고 부연했다.

최저임금 인상을 비롯한 정부 정책효과와 생산여건 변화 등도 제조업 성장의 주요 변수로 작용할 것으로 예측됐다.

산업연구원은 최저임금 인상에 따른 소득 증대 및 소비심리 개선으로 의류·가전·IT기기를 비롯한 소비재 내수 증가가 기대되는 반면 자동차·조선·일반기계·섬유 등에서는 임금 상승 등의 영향이 있을 것으로 봤다.

타 산업 대비 유가상승분에 대한 가격전가가 용이한 석화산업은 단기적 수익 개선이 기대되지만 화학섬유 소재 비중이 높은 섬유산업 및 철강산업의 경우 제조 원가 상승에 따른 채산성 악화가 우려된다.

산업연구원은 이밖에도 원·달러 환율과 국제유가를 각각 1070원대와 배럴당 70달러 선으로

추정했으며, 세계 경제가 지난해 수준의 연간 성장률을 기록할 것으로 예상했다.

[미디어펜=나광호 기자]

▶다른기사보기