포스코·현대제철 2분기 영업익 후퇴…철광석·판재류가 인상 여파

2019-07-23 11:41:26 | 권가림 기자 | kgl@mediapen.com

포스코, 2분기 영업익 1조원대 전년비 14.7%↓

현대제철, 자동차강판가 동결에 수익 주춤

현대제철, 자동차강판가 동결에 수익 주춤

|

||

| ▲ 포스코와 현대제철이 원가 상승세에 비해 자동차 강판과 후판 등 판재류 제품 가격 인상 부족으로 수익성에 적잖은 영향을 미쳤다. /사진=포스코 제공 | ||

[미디어펜=권가림 기자] 5년 만에 톤당 100달러 벽을 돌파한 철광석 가격에 원재료 부담이 커진 철강업계의 2분기 실적이 둔화됐다. 포스코는 8분기 연속 영업이익 1조원대를 유지했지만 철광석 가격 상승으로 전년 동기 대비 14.7% 줄었다.

현대제철은 여기에 더해 자동차 강판 가격이 2년째 동결되며 흡족한 성과를 내지 못할 것으로 전망된다. 반면 동국제강은 봉형강·냉연·도금 등 수익성 개선으로 영업이익이 가장 크게 오를 것으로 관측된다.

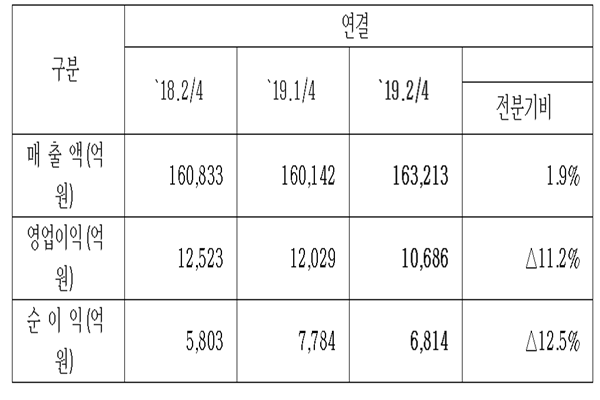

포스코는 연결기준 올해 2분기 영업이익이 전년 동기 대비 14.7% 감소한 1조686억원을, 매출은 1.5% 증가한 16조3213억원을 기록했다고 23일 밝혔다.

이같은 영업이익 감소는 우선 철광석 가격이 지속적으로 상승했다는 점이 꼽힌다.

철광석 가격은 지난 5월 24일 5년 만에 톤당 100달러 벽을 뚫었으며 지난 5일 기준 124.05달러로 최고를 찍었다. 이달 19일 121.28달러로 떨어졌지만 올해 초부터 브라질 광미댐 붕괴사고와 호주 사이클론 영향으로 급등한 철광석 가격은 좀처럼 크게 떨어지지 않고 있다. 이처럼 철광석 가격은 치솟았지만 조선 등 후방 업체들이 허덕이는 탓에 후판과 자동차 강판 등 대부분 제품 가격을 동결한 것이 부담으로 작용했다.

또 원·달러 환율 상승으로 인해 수출 ASP(평균판매단가)는 올랐지만 제품 생산라인 수리로 인한 판매량 감소 및 원료가 상승이 영업이익 발목을 잡았다.

다만 포스코인터내셔널의 미얀마 가스전 판매 증가 및 트레이딩 호조 등 글로벌인프라 부분의 실적개선과 고부가가치 제품인 WTP 판매비중을 전분기 수준으로 유지하며 영업이익 감소폭을 줄였다.

|

||

| ▲ 포스코는 연결기준 올해 2분기 영업이익은 전분기 대비 11.2% 감소한 1조686억원을, 매출은 1.9% 증가한 16조3213억원을 기록했다. /사진=포스코 제공 | ||

재무건전성은 지속 강화되고 있다. 차입금 지속 축소, 미지급 법인세 납부 등으로 연결기준 부채비율은 2010년 이후 최저치인 65%를 기록했다. 연결 차입금은 19조2000억원으로 상각 전 영업이익 대비 차입금 비율 2.6배를 유지하고 있다. 별도기준 부채비율 역시 원화사채 상환, 미지급 배당금 지급 등으로 전분기 대비 2.2% 포인트 감소한 17.8%로 나타났다.

포스코는 하반기 철강시황에 대해 중국 경기부양책 효과와 추가 지원정책 발표로 중국내 철강 수요가 다소 개선되겠지만 세계 철강 수요의 증가세는 둔화될 것으로 전망했다.

현대제철 역시 수익성이 악화될 것으로 예상된다.

현대제철의 2분기 영업이익은 전년 동기 대비 33.1% 감소한 2511억원을, 매출은 3.6% 오른 5조6444억원을 기록할 전망이다.

철스크랩 가격 하락에 힘입은 봉형강 사업부의 호조와 특수강 사업부의 적자폭 감소에도 불구하고 현대제철 또한 원재료 가격 급등으로 판재류 수익성에 타격을 입었다. 현대제철의 ASP 상승분은 판재류의 조강생산 톤당 원료 가격 상승분의 3분의 1에 그칠 것으로 추정된다.

현대제철은 수익성이 가장 높은 자동차 강판 의존도가 높은데도 불구하고 2년째 현대자그룹에 납품하는 차강판 가격도 동결을 유지하고 있는 상태다.

동국제강은 포스코, 현대제철과 달리 영업이익이 가장 크게 오를 전망이다.

2분기 영업이익은 전년 동기 대비 111.9% 증가한 685억원을, 매출은 0.5% 감소한 1조5036억원을 기록할 것으로 기대된다.

원·달러 환율 상승에 따른 수출 마진개선으로 냉연·도금 수익성이 양호했기 때문으로 분석된다. 또 철근을 중심으로 봉형강 수익성도 견조했다. 2분기 국내 철근 유통가격은 전 분기 대비 톤당 5000원 올랐다.

일반용 후판도 비조선용을 중심으로 가격이 상승하며 수익성 개선에 힘을 보탠 것으로 보인다.

이종형 키움증권 연구원은 “지난해 별도기준 제품별 매출 비중은 철근·형강 51%, 냉연·도금 32%, 후판 13%, 기타 4%로 봉형강과 판재가 대략 절반씩 균형을 이루고 있다”며 “올해 상반기는 봉형강의 견조한 수익성이 지속되는 가운데 부진했던 냉연·도금부문의 이익폭이 확대돼 이익체력이 개선되고 있는 점이 고무적”이라고 분석했다.