생보협회 “의료비 지출 증가…질병보험으로 대비해야”

2022-06-16 16:44:40 | 이보라 기자 | dlghfk0000@daum.net

[미디어펜=이보라 기자] 생명보험협회는 최근 소비자의 건강보장 관심 증가와 가계의 의료비 부담으로 보험사들이 다양한 유형의 질병보험 상품을 내놓고 있다고 16일 밝혔다.

|

||

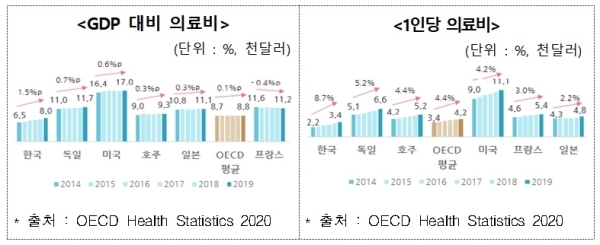

| ▲ 자료=생명보험협회 | ||

우리나라의 의료비 지출은 경제협력개발기구(OECD)회원국 중에서 가장 빠른 속도로 증가하고 있으며, 이는 고령화·저출산 현상 심화에 따라 앞으로 더욱 가속화될 것으로 예상된다.

2019년 기준 우리나라의 의료비 지출은 GDP의 8.0%이며 1인당 의료비 연평균 증가율은 8.7%로 OECD 평균(4.4%)의 2배다.

이에 생보사는 질병보험 상품을 출시하고 있으며 관련 시장도 성장세를 보이고 있다.

대부분의 국민이 가입한 실손보험이 있으나 생보사의 질병보험은 주계약‧특약상 명시된 질병을 진단받으면 정액으로 보험금이 지급되며 중복보상도 가능하고 상품에 따라 비갱신형으로 가입시 납입기간 중 보험료의 추가 인상이 없다는 장점이 있다.

생보사 판매 질병보험을 주요 유형별로 보면 주요 3대 질환 보장, 소비자가 원하는 보장을 직접 설계하는 'DIY'형, 100세까지 보장기간 확대, 여성전용 상품 등이 있다고 협회는 설명했다.

3대 질환 보장 상품은 우리나라 국민의 주요 사망원인인 암, 뇌혈관, 심장질환을 폭넓게 보장하는 질병보험이다.

국내 사망원인 중 암(27.5%), 심장질환(10.5%), 뇌혈관질환(7.3%) 등 3개 질환이 높은 비중을 차지한 점을 고려한 상품설계다.

DIY형 상품은 다양한 특약을 활용해 소비자가 원하는 보험료 수준에서 원하는 보장만큼 설계가 가능한 게 특징이다.

일부 생보사 상품은 주계약 외 111종의 특약을 활용해 개인 상황에 맞춘 설계가 가능하다고 협회는 소개했다.

고령화 추세를 고려해 보장기간을 100세로 늘린 상품도 늘었다. 일부 생보사 상품은 90세까지 가입해 최대 100세까지 보장을 제공한다.

이밖에 부인과질환, 골다공증 등 빈번하게 발생하는 여성 특정질환을 보장하고 여성 특화 건강정보를 제공하는 여성전용 질병보험도 늘고 있다고 협회는 소개했다.

생보협회 관계자는 "암과 같은 큰 비용이 드는 질병의 경우 장래의 소득감소 부분을 실손보험만으로는 충분하게 대비하기 어려워 질병보험으로 이를 대비할 필요가 있다"고 조언했다.