[MP 공시]'매출 53%↑·영업익 반토막'…춤추는 화성산업 재무구조

2023-03-27 15:06:57 | 박규빈 기자 | pkb2162@mediapen.com

"자재값·외주비 등 원가율, 6% 가량 인상"

자산 총계, 부채보다 더 많이 줄어들기도

자산 총계, 부채보다 더 많이 줄어들기도

[미디어펜=박규빈 기자]대구지역 중견건설사인 화성산업의 재무제표상 지표가 출렁이는 모습을 보이고 있다.

|

||

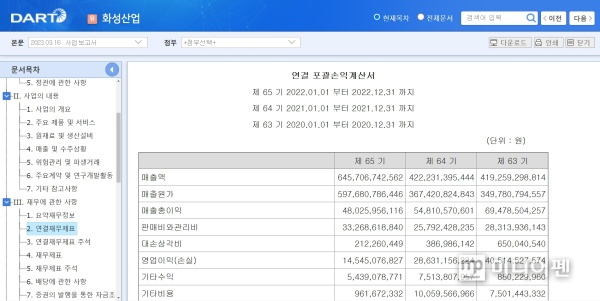

| ▲ 화성산업 연결 재무제표./사진=금융감독원 전자공시시스템(DART) 사업보고서 캡처 | ||

27일 금융감독원 전자공시시스템(DART) 사업보고서에 따르면 화성산업은 연결 재무제표 기준 지난해 매출 6457억 원, 145억 원을 기록한 것으로 나타났다. 전년 대비 매출은 52.93% 늘었지만 영업이익은 49.2% 줄어들었다.

이처럼 매출이 크게 증가한 것은 수익으로 인식한 완성 공사 건수와 액수가 늘어난 점에 기인한다. 2021년 2990억 원에 불과했던 민간 건축공사 매출이 2022년 5576억 원으로 86.47%나 급등한 점이 주효했다.

2021년 193억 원 수준이던 미청구 공사 규모는 1484억 원으로 666.50% 늘어났다.

전반적인 실적은 전체 매출의 90%을 차지한 건축부문이 견인했다. 토목부문은 대구외곽순환도로·이천충주철도공사 등의 준공과 신규 사업지의 부족 등의 사유로 매출액이 전년 대비 32억 감소했다. 분양부문은 전기에 임대 사업장인 양산명동화성파크드림, 지난 4분기에는 평택석정화성파크드림을 분양했다. 화성산업 측은 평택 사업장 공사 진행에 따른 매출 인식으로 올해부터는 분양 실적이 증가할 것이라는 예측도 내놨다.

화성산업 관계자는 "건축부문은 대구 지역 대규모 재건축사업장인 신암4동뉴타운정비사업·신암2재정비사업·평리7재정비사업·평리5재정비사업 등의 공사 진행에 따른 매출 인식으로 전년 대비 66% 증가했다"고 말했다. 이어 "매출액의 증가에 비해 이익이 감소한 것은 자재 단가와 외주비 등 원가율이 6% 가량 인상된 탓"이라고 부연했다.

또한 "물량 폭탄으로 인해 대구 지역 부동산 시장은 초토화 된 상태로, 올해는 공격적인 사업을 전개하지 않을 방침"이라고 귀띔했다.

|

||

| ▲ 화성산업 본사 전경./사진=화성산업 제공 | ||

자재값이 크게 올라 화성산업의 영업이익률도 뒷걸음질 치고 있다.

건설 공사 핵심 자재인 시멘트는 유연탄가와 국내 환경규제 강화 등에 따른 원자재 상승으로 가격이 한 차례 인상된 바 있다. 올해에는 전기료·물류비 인상이 예상됨에 따라 가격 강보합세가 지속될 것으로 보인다. 레미콘은 원재료인 시멘트 가격이 올랐고, 또한 골재류·운임비·전기료 줄인상이 예고돼 있어 가격이 대폭 오를 것이라는 것이 업계 중론이다. 골재 역시 원석 고갈과 석산 복구 비용 증가 등으로 인해 가격 강보합세가 점 쳐진다.

자산 총계는 7461억 원으로 전년 대비 7.65%, 이 중 유동자산·현금 및 현금성 자산과 매출 채권은 각각 20.22%·43.34%·72.55%나 감소했다. 2021년 1236억 원에 달하던 단기기타금융자산은 22억 원으로 98.19%가 줄었다.

2395억 원이던 부채 총계는 1년 새 2000억 원으로, 같은 기간 자산 총계는 6562억 원에서 5644억 원으로 각각 16.49%, 14.00% 감소세를 나타냈다. 외견상 재무 구조 개선을 이뤄낸 것처럼 보이지만 절대적 수치는 자산이 훨씬 많이 줄어들었음을 확인할 수 있다.

화성산업 경영진은 올해 역시 힘겨운 한 해가 될 것으로 보고 있다.

화성산업 관계자는 "인구·사회 구조 변화에 따라 성장이 정체된 가운데 수주 경쟁은 더욱 치열해질 것"이라며 "물가·건설 원자재 가격 상승 압박이 여전하고, 국내 통화 정책은 고금리 기조 유지가 불가피해 위기가 계속될 것"이라고 내다봤다.

[미디어펜=박규빈 기자] ▶다른기사보기