한신평, 수익성 악화된 한국토지신탁 신용등급 전망 하향조정

2023-05-23 13:58:37 | 이동은 기자 | deun_lee@naver.com

정기평가서 신용등급 ‘A’ 유지하면서 등급전망 안정적→부정적 하향

[미디어펜=이동은 기자]한국신용평가가 한국토지신탁의 신용등급 전망을 ‘안정적’에서 ‘부정적’으로 하향조정했다. 신탁 수주 실적이 감소하면서 시장지배력이 약화되고 수익창출력이 떨어진 영향이다.

한국토지신탁은 무리하게 수주를 확대하기보다 리스크 관리 차원에서 수익성 높은 프로젝트 위주로 선별 수주하는 전략을 펼쳤으며, 기존에 수주한 프로젝트들이 차례대로 진행되면서 실적이 회복될 것이라는 설명이다.

|

||

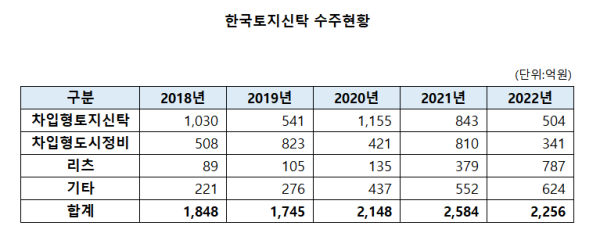

| ▲ 한국토지신탁 수주현황./자료=한국토지신탁 IR보고서 | ||

23일 업계에 따르면 한국신용평가는 정기평가를 통해 한국토지신탁의 신용등급을 ‘A’로 유지하면서 등급 전망을 낮췄다. 전망을 하향조정한 원인으로 △신탁 수주 실적 감소로 업권 내 시장지배력 약화 △자산건전성지표 저하 및 선제적 충당금 적립 수준 미흡 등을 꼽았다.

한국토지신탁이 2018년 20.9%를 기록했던 영업수익 기준 시장점유율은 지난해 10.8%로 하락했으며, 개발신탁수익 기준 시장점유율도 24.4%에서 7.8%로 줄었다.

개발신탁 시장이 차입형 개발신탁 중심에서 책임준공형 관리형 개발신탁 중심으로 변경되고, 한국토지신탁이 수주 비중을 높인 도시정비사업이 더디게 진행되면서 매출인식 시점이 지연된 영향이다.

지난해 신탁보수 기준 수주 규모는 1019억 원으로 2014년(995억 원) 이후 가장 작은 수주 실적을 기록했다. 영업수익은 1882억 원으로 2016년 이후 처음 2000억 원 미만으로 감소했다.

자산건전성지표도 저하됐다고 지적했다. 한국토지신탁의 고정이하자산비율은 61%로 차입형개발신탁 사업을 주로 영위하는 부동산신탁사 중 높은 편이며, 부동산경기 저하로 고정이하자산잔액이 증가하고 있다. 올해 1분기 말 고정이하자산 규모는 4310억 원으로 2021년 말보다 860억 원 늘었다.

여윤기 한국신용평가 수석연구원은 “차입형개발신탁 수주 감소로 개발신탁보수와 이자수익이 감소했으며 이자비용 증가, 대손비용 부담 확대 등의 영향으로 저조한 실적을 기록했다”며 “저하된 분양경기를 고려하면 이익창출력 저하가 당분간 지속될 전망이다”고 말했다.

한국토지신탁은 리스크 관리를 위해 선별 수주에 나섰다고 설명했다. 한국토지신탁 관계자는 “부동산 시장이 위축되면서 무리하게 수주에 나서기보다는 리스크 관리 차원에서 수익성을 고려해 신규수주에 보수적으로 접근했다”며 “지난 2~3년 동안 수주가 확대된 차입형 도시정비사업이 순차적으로 진행되면서 매출에 본격적으로 반영될 예정이다”고 밝혔다.

지난해 말 기준 한국토지신탁의 차입형도시정비 사업 수주잔고는 2868억 원으로 총 잔고(6682억 원)의 42.9%를 차지한다. 차입형토지신탁 수주잔고는 2056억 원으로 30.8% 규모다.

특히 한국토지신탁은 수도권에서 19개 사업장에서 약 2만 가구의 사업시행자 및 대행자로 지정고시를 받아 사업을 추진하고 있다.

또한 수도권역의 오피스를 비롯해 물류창고, 임대주택, 청년주택 등으로 사업 부문을 넓혀가며 미래지향적 사업 포트폴리오 구축에 나설 계획이다.

한국신용평가는 한국토지신탁의 시장 지위와 이익창출력이 과거 수준으로 회복하고 현안사업장 신탁계정대의 회수, 차입형 사업장의 우수한 분양성과 등으로 재무안정성이 개선되는 경우 등급 전망을 ‘안정적’으로 상향조정할 계획이다.