[미디어펜=이동은 기자]SK에코플랜트가 플랜트 사업을 물적분할한 후 매각한다. 굵직한 플랜트 부문의 매각으로 건설사업과 현금창출력이 위축될 전망이다. 환경 사업 다각화를 위한 차입 규모까지 확대되면서 재무구조에 대한 모니터링이 필요하다는 분석이다.

| |

|

|

| ▲ SK에코플랜트 CI./사진=SK에코플랜트 제공 |

SK에코플랜트는 지난달 28일 반도체, 연료전지, 해외 화공플랜트 등 일부를 제외한 플랜트 사업을 물적분할한 후 비엘에이치엔지니어링에 흡수합병한다고 공시했다. 분할 사업부문은 K-솔루션스사업그룹, P-솔루션스사업그룹, Gas&Power 사업그룹, 배터리사업그룹 및 Industrial 사업그룹이다. 합병 후 SK에코플랜트는 비엘에이치엔지니어링의 지분 50.01%를 외부 투자자에 4500억원에 매각한다.

지분 매각 이후 SK에코플랜트의 수익과 현금창출력은 위축될 전망이다. 분할되는 배터리, 발전, 국내 화공플랜트 부문은 연간 약 1조원의 매출을 기록해 왔다.

선지훈 한국신용평가 연구원은 “이번 지분매각으로 계열 사업기반과 수익, 현금창출력이 감소할 것”이라면서도 “4500억원의 현금 유입으로 재무부담을 다소 완화할 수 있어 신용도에 미치는 영향은 중립적으로 판단한다”고 말했다.

SK에코플랜트는 친환경기업으로의 전환을 선언하고 환경, 연료전지 등 신규사업을 추진하고 있다. 한국신용평가는 건설에 집중된 사업 포트폴리오를 비교적 안정적인 환경사업과 연료전지 사업으로 분산하는 점은 긍정적이라고 평가했다.

| |

|

|

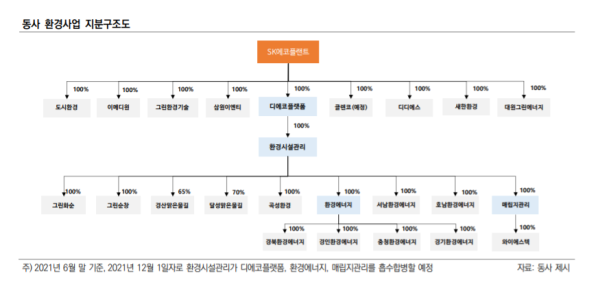

| ▲ SK에코플랜트 환경사업 지분구조도./사진=한국신용평가 |

건설업은 업황에 따른 실적 변동성이 크지만, 환경사업은 진입장벽이 높아 안정적인 수익구조를 가지고 있으며 폐기물 처리 수요가 성장할 것으로 전망되고 있다. 또 SK그룹의 전자, 에너지 계열사에서 배출하는 폐기물 처리 수요를 흡수하면서 시너지를 낼 수 있다.

다만 사업 다각화로 자금 소요가 늘어나면서 차입 규모가 늘어나고 재무부담이 커지고 있다.

SK에코플랜트는 앞서 지난해 1조원을 투입해 수처리·폐기물 처리업체를 보유한 종합환경플랫폼 환경시설관리를 인수하고 추가적으로 폐기물 업체를 취득했다. 미국의 연료전지 업체 블룸에너지와 국내에 고체산화물 연료전지를 생산하는 블룸에스케이퓨얼셀을 설립했으며, 블룸에너지가 발행하는 전환상환우선주를 3035억원에 인수한다.

SK에코플랜트는 2023년까지 기존의 투자분을 포함해 약 3조원의 투자 계획을 가지고 있다. 영업활동으로 창출하는 현금과 TSK코퍼레이션(1969억원), SK TNS(2826억원) 등 지분 매각으로 자금을 마련하고 있지만 차입금도 늘어나고 있다. SK에코플랜트의 별도 기준 총차입금은 2019년말 9504억원에서 지난해말 1조4465억원, 올해 상반기말 1조9359억원으로 급증했다.

선 연구원은 “SK에코플랜트가 인수한 업체들의 현금창출력은 아직 기존의 건설사업보다 작은 수준이다”며 “중장기적인 현금창출력의 제고를 바탕으로 얼마나 빠르게 투자의 성과를 시현할 수 있을지가 신용도 측면의 핵심 요소가 될 전망이다”고 밝혔다.

[미디어펜=이동은 기자]

▶다른기사보기