[미디어펜=이상일 기자] 내년부터 수도권 이외의 지역에서도 주택담보대출 심사 시 대출 문턱이 높아진다.

19일 금융권에 따르면 정부의 권고를 바탕으로 은행권에서 내년 1월부터 지방의 신규 주택담보 대출 심사에 총부채상환비율(DTI)를 적용할 방침이다.

| |

|

|

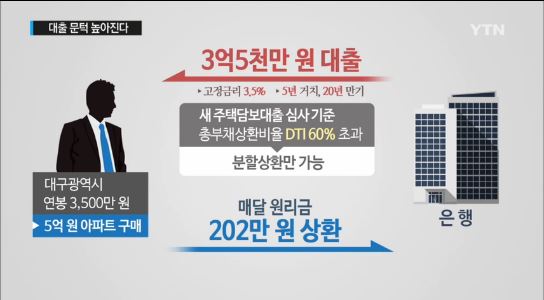

| ▲ 내년부터 지방 주택담보대출 문턱 '높다'…심사 조건 살펴보니/자료사진=YTN 화면 캡처 |

앞서 수도권에서만 활용돼 온 DTI가 비수도권에서도 실질적으로 적용되는 것으로, 금융위원회는 내주 중 해당 내용을 담은 '가계부채 관리방안' 후속대책을 발표할 예정이다.

DTI 60%가 적용되면 연간 소득이 5000만원일 경우 총부채의 연간 원리금 상환액이 3000만원을 초과하지 않는 범위에서만 대출받을 수 있는 등 조건이 까다로워진다.

최근 대구를 포함한 전국 5대 광역시의 아파트값 상승률이 5.56%를 기록하는 등 지방 아파트 매매가격이 급등하면서 지방에서도 대출 총량을 규제하는 수단이 되는 DTI를 적용해야 한다는 지적이 나왓다.

KB국민은행의 부동산시세에 의하면 지난달까지 대구지역 아파트 매매가 상승률은 10.48%로, 9년 만에 최고 상승률(4.52%)을 기록한 서울을 5.96%포인트 웃돌았다.

정부는 또 내년부터 이자와 함께 원칙적으로 원금을 월 1회 이상 분할상환하는 ‘비거치식 분할상환’을 통해서만 주택구입자금용 담보대출을 받을 수 있도록 할 방침이다.

정부는 비거치식 분할상환을 ▲ 소득산정시 신고소득(증빙·인정소득에 해당하지 않는 이자, 배당금, 지대 등을 토대로 추정한 소득)을 적용한 대출 ▲ 주택담보대출 담보물건이 금융기관 합산 3건 이상인 경우 ▲ 주택담보대출비율(LTV) 또는 DTI가 60%를 웃도는 고부담대출에도 적용한다.

아울러 신규 변동금리 주택담보대출을 취급할 때는 DTI와 별도로 스트레스 DTI를 추가로 적용, 80%를 초과하는 대출은 원칙적으로 취급하지 않도록 유도하기로 했다.

스트레스 DTI는 실제 금리에 스트레스 금리(대출시점 이전 3~5년간 금리를 토대로 향후 금리 인상리스크를 반영한 지표)를 가산해 산출한 DTI를 말한다.