| |

|

|

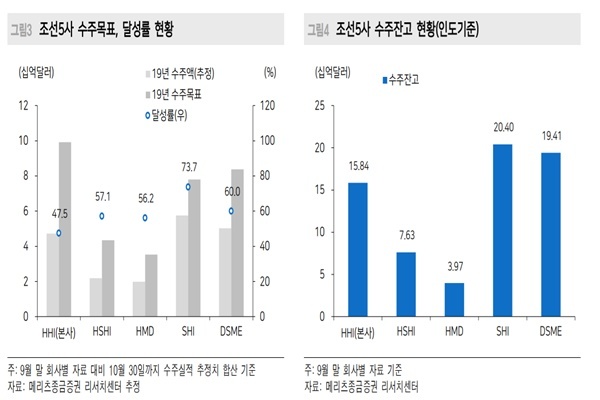

| ▲ 올해 9월 말 기준 삼성중공업업의 수주잔고 현황(인도기준)은 204억달러로 국내 조선 3사 중 가장 높은 것으로 나타났다. /사진=메리츠종금증권 제공. |

[미디어펜=권가림 기자] 삼성중공업이 올해 수주 목표 달성에 바짝 다가서며 지난해 수주 일감 절벽으로 희망퇴직자를 위한 특별위로금 카드까지 꺼냈던 것과는 상반된 분위기를 보이고 있다.

올해 남아있는 대형 LNG(액화천연가스)선 프로젝트 수주까지 확보하면 올해 수주목표는 무난히 달성할 것이란 전망이다. 삼성중공업은 올해 3분기 8분기 연속 적자를 이어갈 것으로 예상되지만 올해 따낸 물량이 내년 실적의 밑거름이 돼 흑자전환 전망도 밝은 편이다.

4일 업계에 따르면 삼성중공업은 올해 3분기 연결기준으로 영업손실 300억원대를 기록하면서 8분기 연속 적자를 이어갈 것으로 예상된다.

2분기에 563억원의 영업손실을 기록했던 것과 비교하면 적자 폭은 줄었다. 최근 취소된 그리스 트랜스오션 드릴십 계약 관련 충당금과 임금협상 타결에 따른 일시금 등 애초 예상할 수 없었던 불가피한 손익차질 요인이 발생해서다.

다만 삼성중공업은 국내 조선 3사 중 수주 곳간을 가장 두둑히 채우며 올해 수주 목표액 달성에 근접한 것으로 나타났다. 이 물량이 내년 실적의 밑거름이 돼 흑자전환도 가능할 것이란 전망이 나온다.

메리츠종금증권은 삼성중공업의 지난 달까지 누적 수주액은 57억5000만달러로 올해 수주목표의 73.7%를 달성한 것으로 추정했다.

현대중공업그룹과 대우조선해양의 올해 수주 목표액 달성은 불투명해졌다. 현대삼호중공업은 57.1%, 현대미포조선은 56.2%, 현대중공업은 47.5%의 달성률을, 대우조선해양은 60%의 달성률을 보이고 있다. 조선 수주는 LNG(액화천연가스)선을 중심으로 꾸준히 수주를 이어왔지만 해양플랜트는 삼성중공업이 유일하게 수주를 하며 사실상 목표액 미달의 주 요인으로 꼽힌다.

상대적으로 견조한 수주성과를 올린 삼성중공업의 9월까지 상선부문 누적 금액은 31억달러(28척)로 지난해 63억달러(49척) 대비 절반 떨어졌다. 해양부문의 경우 지난해 '0'척을 수주한 것과 달리 올해 11억달러 규모 부유식 원유생산 저장 및 하역설비(FPSO) 1척을 거뒀다.

현재까지 수주 잔액도 삼성중공업이 가장 높다. 9월 말 기준 삼성중공업의 수주잔고 현황(인도기준)은 204억달러를 기록했다. 대우조선해양(194억1000만달러), 현대중공업(158억4000만달러), 현대삼호중공업(70억6300만달러), 현대미포조선(30억9700만달러)이 그 뒤를 이었다.

올해 말까지 러시아 Arctic 2 LNG 프로젝트, 카타르 노스 필드 익스팬션 프로젝트, 모잠비크 1구역 프로젝트 등 대형 LNG 프로젝트 수주 가능성도 남아있어 올해 수주 목표 달성은 무난하다는 관측이 나온다.

최광식 하이투자증권 연구원은 "지난 8월부터 다수의 건조의향서 소식들이 쏟아져 나오고 있는 중이어서 본계약을 맺을 경우 이 수요가 한꺼번에 수주로 연결될 수 있다"고 진단했다.

[미디어펜=권가림 기자]

▶다른기사보기