삼성그룹에서 한화로 인수되는 삼성테크윈과 삼성토탈의 신용등급 전망이 하향됐다.

한화그룹과 삼성그룹은 지난 26일 삼성테크윈과 삼성종합화학의 주식매매 계약을 체결했다. 삼성테크윈 지분 32.4%는 한화가 단독으로 인수하고 삼성종합화학의 지분 57.6%는 한화에너지가 30.0%, 한화케미칼이 27.6%를 인수하기로 합의했다.

| |

|

|

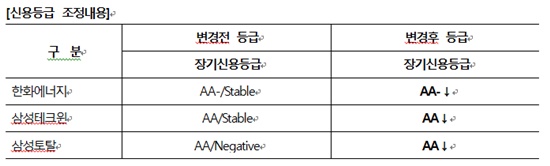

| ▲ 신용등급 조정내용 |

27일 한국기업평가에 따르면 삼성테크윈(AA)과 삼성토탈(AA)의 등급 전망을 '안정적'에서 '부정적'으로 변경됐다.

한기평은 "두 그룹간 지분양수도 계약체결이 관련 기업의 신용등급에 영향을 미칠 수 있으며 새로운 신용등급 결정을 위해 추가적인 정보가 필요하다"고 말했다.

특히 관련 기업 중 한화에너지와 삼성테크원, 삼성토탈 3개사를 등급 하양검토 대상에 등재했다.

한화그룹은 삼성테크윈 지분을 인수함으로써 삼성테크윈이 보유한 한국항공우주(KAI) 지분 10.0%, 삼성탈레스 지분 50.0%를 인수하게 된다. 삼성테크윈의 삼성종합화학 지분 23.4%를 합쳐, 삼성종합화학의 지분 총 81.0%를 인수하게 되며 삼성종합화학의 자회사인 삼성토탈 지분 50.0%도 함께한다.

한화는 지난 9월 말 기준 881억 원의 현금성자산을 보유하고 있다. 회사의 현금창출력을 고려하면 2015~2016년 8400억 원의 자금부담은 과중한 것으로 판단되지만 다수의 계열 지분(2014년 9월 말 기준 장부가 약 3.7조 원)을 보유하고 있어 이들 자산의 유동화를 통하여 일부 자금조달이 가능할 것으로 보인다.

한화케미칼은 이번 지분 인수 참여로 2015~2017년 5143억 원의 자금부담이 발생할 것으로 보인다.

다만 2014년 9월 말 기준 1529억 원의 현금성자산을 보유하고 있으며 12월로 예정되어 있는 드림파마 지분매각 대금유입(세전 1945억 원), 연간 500 억 원 내외로 발생하는 여천NCC 배당유입 등을 고려하면 인수자금에 대한 대응은 가능할 것으로 예상된다.

한화에너지는 인수대금(5519억 원)과 군산공장증설 투자대금(약 2000억 원)은 3년간 나눠서 투입될 예정이다.

삼성테크윈은 삼성그룹의 높은 대외신인도가 회사의 신용도에 상당히 영향을 미치는 요인이었기 때문에 금번 지분매각은 그룹관계 변화를 통해 회사의 사업적, 재무적역량에 부정적으로 작용할 가능성이 높은 것으로 보고 있다.

삼성토탈은 삼성과 토탈의 합작계약관계에 따라 50:50의 지분구조를 보이고 있으며 금번 지분양수도 계약에 따라 삼성측 지분은 한화로 이관될 것으로 보인다. [미디어펜=이미경 기자]