[미디어펜=이동은 기자]DL건설이 지난해 대규모 현장 준공 등의 영향으로 호실적을 기록했지만, 올해는 주춤할 것으로 예상되고 있다.

다만 그동안 확보해 놓은 안정적인 수주 물량이 본격적으로 착공됨에 따라 점진적 회복세를 보이고 성장 가도에 진입할 전망이다.

| |

|

|

| ▲ DL건설 CI./사진=DL건설 제공 |

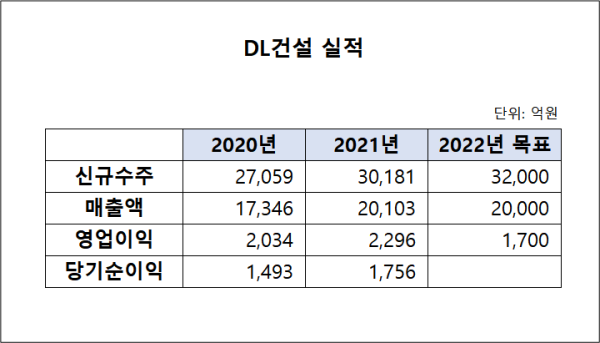

12일 DL건설에 따르면 지난해 매출액과 영업이익은 2조 103억원, 2296억원으로 2020년보다 각각 15.9%, 15.4% 상승했다.

호실적은 토목과 건축 등 전 사업 영역이 고르게 성장한 덕이다. 토목부문 매출액은 2020년 3433억원에서 지난해 4802억원으로 39.9%, 건축부문은 1조 3914억원에서 1조 5302억원으로 10.0% 상승했다.

특히 건축부문에서 DL건설의 주요 사업 중 하나인 도시정비사업의 대규모 준공 현장이 많아 매출에 크게 기여했다는 설명이다. DL건설은 DL이앤씨와 브랜드 ‘e편한세상’을 공유하며 도시정비사업을 적극적으로 펼치고 있다.

DL건설은 2020년 합병 이후 몸집을 키우면서 시공능력평가 10위 진입까지 넘보고 있지만, 올해 실적은 다소 주춤할 전망이다.

DL건설은 올해 경영 목표로 매출액 2조원과 영업이익 1700억원을 제시했다. 매출액은 지난해와 유사한 수준이지만 영업이익은 26.0% 줄어든 수치다. 지난해 착공 현장이 줄어든 데다 원자재 가격 상승 등으로 수익성이 떨어진 영향이다.

DL건설 관계자는 “지난해 인허가·이주 등의 사유로 착공이 지연되는 도시정비사업 현장이 많아 매출에 기여하기 어려운 상황이다”며 “여기에 원자재 수급 이슈 등으로 단가까지 상승하면서 올해 경영 환경은 비우호적이다”고 말했다.

| |

|

|

| ▲ DL건설 실적./자료=DL건설 실적보고서 |

실제로 한화투자증권은 DL건설의 1분기 매출액과 영업이익을 3191억원, 161억원으로 추정하고 있다. 이는 지난해 1분기보다 각각 23.6%, 74.4% 하락한 수치다. 특히 영업이익은 시장 컨센서스(427억원)보다 62.3% 낮은 수준이다.

송유림 한화투자증권 연구원은 “지난해 착공 부진에 따른 주택 매출 감소와 이에 따른 세일즈믹스 악화, 그리고 물류센터 등 건축부문의 원자재 가격 영향으로 이익 감소 폭이 컸다”고 밝혔다.

다만 DL건설은 아쉬운 실적에 대해 ‘쉬어가기’라는 평가를 내렸다. 연내 주택 착공 증가에 힘입어 내년부터 매출이 본격화하고 예년 수준의 실적을 되찾을 것이라며 올해 부진은 ‘일시적 현상’이라는 설명이다.

올해 DL건설의 착공 계획은 1만 2694가구로 지난해 착공 물량(1735가구)보다 1만가구 이상 늘어난 규모다. 또한 최근 주택부문 중심의 공격적인 수주 활동을 이어가면서 역대 최고 수준의 수주잔고를 기록하고 있다.

지난해 DL건설의 신규 수주액은 3조 181억원으로 2020년(2조 7059억원)보다 11.5% 증가했다. 수주잔고도 2020년말 5조 4494억원에서 지난해말 5조 7187억원으로 늘었다. 풍부한 수주잔고를 바탕으로 착공 물량만 받쳐준다면 실적 회복세가 나타날 것이라는 분석이다.

DL건설 관계자는 “2021년부터 2023년까지 체질 개선의 시기로 여기고 있다”며 “기존에 집중된 주택 부분의 사업 포트폴리오를 일반 건축이나 주상복합 등 다양하게 확대하려고 노력하고 있다”고 밝혔다. 이어 “올해 수주는 기존의 강점을 가지고 있는 주택사업에 집중하면서 다양한 분야에서 포트폴리오를 확대하는 원년으로 삼고자 하는 전략을 전개할 예정이다”고 덧붙였다.

[미디어펜=이동은 기자]

▶다른기사보기