[미디어펜=박규빈 기자]구글과 애플이 주도하는 300조원 규모의 글로벌 앱 시장에 토종 앱 마켓 기업 '원스토어'가 뛰어든다.

9일 원스토어는 서울 여의도 페어몬트 앰배서더 호텔에서 유가 증권시장 상장을 앞두고 기업 공개 행사(IPO)를 가졌다.

2016년 출범한 원스토어는 구글·애플 등 양대 글로벌 사업자들과 국내 시장에서 어깨를 나란히 하는 기업으로 성장했다. 사업 규모는 전사 거래액 기준 1조1319억원에 달하고, 국내 모바일 게임 앱 시장 점유율은 2위이며, 원스토어와 구글 플레이 스토어 동시 입점 앱의 비율은 34.9%에 달한다.

2018년부터 2021년까지 3년 간 전사 거래액 성장률은 31.3%로 동종 업계 1위다. 게임 거래액 성장률도 40.6%로 폭발적인 수치를 보여주고 있다. 자급제폰 외 이통 3사를 통해 유통되는 스마트폰을 기준으로 계산하면 3690만대에 원스토어 앱이 깔려있는 만큼 성장 잠재력도 풍부하다는 평가를 받는다. 게임 APRU(가입자 1인당 평균 매출)는 32만원에 달한다는 자체 통계도 있다.

| |

|

|

| ▲ 이재환 원스토어 대표이사가 9일 여의도 페어몬트 호텔에서 사업 포트폴리오와 전략에 대해 설명하고 있다./사진=미디어펜 박규빈 기자 |

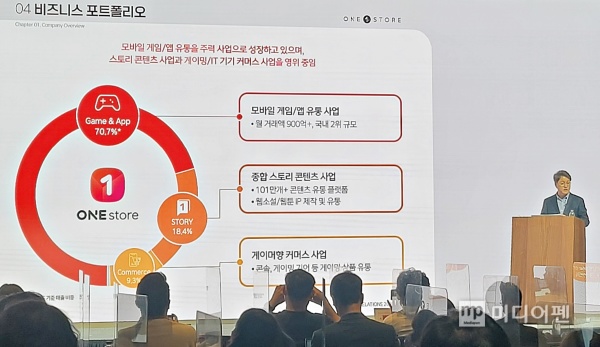

우선 비즈니스 포트폴리오에 대해 이재환 원스토어 대표이사는 "모바일 게임과 앱 유통 사업 관련 월 거래액은 1000억원에 가깝고, 종합 스토리 콘텐츠 사업에는 101만개가 넘는 콘텐츠 유통 플랫폼이 갖춰져 있어 웹소설·웹툰 IP를 제작하고 유통할 수 있다"고 소개했다.

국내에서는 인앱 결제 의무화를 금지해 소위 '구글 갑질 방지법'으로 통하는 개정된 전기통신사업법이 지난 3월부터 시행됐다. 미국에서는 '오픈 앱 마켓법'이 지난 1월 상원 법제사법위원회를 통과했으며 유럽 연합(EU) 역내에서는 올해 10월부터 디지털 마켓법이 효력을 갖게 될 전망이다.

이 같은 반독점 규제로 구글과 애플의 모바일 게임·앱 유통 시장 과점 구조는 무너지고 있다. 원스토어 성장의 기회 내지는 모멘텀으로 작용할 것이라는 희망 섞인 전망이 나온다. 실제 원스토어는 지난해 기준 국내 점유율이 구글 74.6%에 이어 13.8%로 2위로, 애플(11.6%)을 소폭 앞선다.

앱마켓 사업은 고객 확보·플랫폼 구축·상품 확보 등이 높은 진입 장벽으로 작용한다. 이를 해결하기 위해 이재환 대표는 "개발자들에게는 우호적인 입점 조건과 추가 수익 기회를, 이용자들에게는 다양한 결제 수단과 혜택을 제공해 플랫폼 성장의 선순환 사이클 진입에 성공했다"고 했다.

원스토어는 2018년 7월부터 인앱 결제 수수료 비중을 8:2로 맞추고, 개발사 자체 결제 비율은 95:5로 조정해 개발자들에게 더 큰 이익이 돌아가도록 상생 정책을 펼쳐왔다. 중소 개발사들에게는 올해 12월 31일까지 수수료를 반값만 징수한다. 이용자들은 다양한 방법으로 결제할 수 있게 했다. 이 같은 방식으로 2018년 114만명이던 유료 고객은 지난해 151만명으로 껑충 뛰어올랐고, 1인당 유료 결제 건수는 44건에서 64건으로 늘어 시장 컨센서스를 상회하기도 했다.

이 대표는 "2019년 톱 50 게임 거래액은 2148억원, 2021년에는 4404억원으로 2년만에 2배 넘게 성장했고, 당사 점유율은 약 12%로 성장 여력이 충분하다"고 설명했다. 이 대표가 이처럼 자신있게 언급한 이유는 올해 2분기 중 블리자드의 '디아블로 이모탈'이 원스토어에 입점할 예정이기 때문이다. 이후 하반기에는 국내 3대 게임사와 중국 텐센트를 비로한 대형 게임 기업들의 타이틀을 확보해나간다는 방침이다.

게임 외에도 웹소설·웹툰도 원스토어의 든든한 성장 동력이다. 2019년 웹소설과 웹툰 매출액은 각각 154억원, 14억원 수준이었으나 지난해에는 283억원, 78억원 수준으로 뛰어올랐다.

| |

|

|

| ▲ 원스토어는 9일 출입기자 간담회에서 IP 사업 역량 강화 방침을 밝혔다./사진=미디어펜 박규빈 기자 |

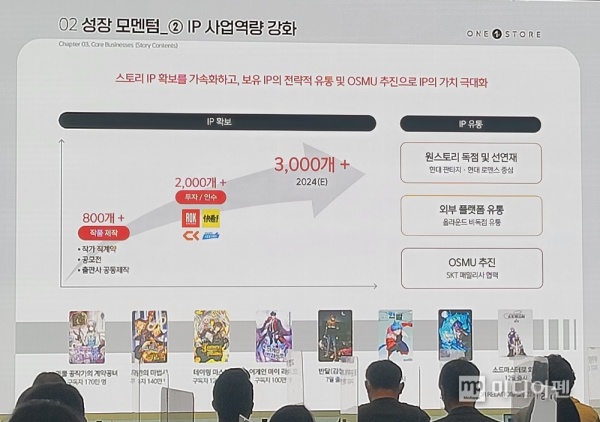

이재환 대표는 "작가들과 직계약을 체결하고 공모전을 개최해 출판사들과는 공동 제작에 나서겠다"며 "스토리 IP 확보를 가속화 해 전략적으로 유통하고, SK텔레콤 패밀리사들과 원 소스 멀티 유즈(OSMU)를 추진해 IP의 가치를 극대화 하겠다"고 언급했다.

올해부터는 IP 사업 규모가 플랫폼 사업을 추월하게 될 전망이다. 한·중·일 3국 제작 역량을 결합한 글로벌 웹툰 제작·유통 시스템을 구축한다.

원스토어는 14분기 연속 성장을 이뤄내고 있다. 이는 게임 사업과 스토리와 커머스 사업 모두가 고르게 성장한 덕이다. 2018년부터 2021년까지 게임·스토리·커머스 사업 부문은 연평균 각각 31.4%, 19.7%, 9.2%씩 성장하는 모습을 보여왔다.

이 대표는 "게임 사업은 매년 20%대의 이익률을 보여왔고, 2018년 26억원 적자를 냈던 스토리 콘텐츠 사업은 지난해 흑자로 돌아섰다"고 말했다. 이어 "미래에는 모바일에 한정하지 않고 윈도우 기반 PC와 iOS로 사업 영역을 넓히고, 3분기부터는 광고주가 직접 광고를 집행할 수 있도록 '원스토어 광고 센터'도 선보인다"고 시사했다.

원스토어는 광고를 보는 고객들에게는 자사 포인트를 지급해 게임과 앱 개발사들이 광고 외 추가 결제 수익도 거둘 수 있도록 한다는 구상을 하고 있다. 앞으로 대만·동남아시아 시장에서는 현지 결제 수단 지원을 차별화 하고, 북미와 유럽 시장에서는 유럽판 원스토어 모델을 모색한다는 계획이다. 이로써 2025년 기준 300조원에 이를 것으로 추정되는 글로벌 앱 시장에서 멀티 OS 콘텐츠 플랫폼으로 우뚝 서겠다는 게 원스토어의 목표다.

| |

|

|

| ▲ 원스토어 경영진이 기자들의 질문에 답변하고 있다./사진=미디어펜 박규빈 기자 |

원스토어 측은 출입기자들과의 질의응답시간에 플레이 투 언(P2E)에 대해 답변하기도 했다.

진헌규 원스토어 CSO는 "P2E가 플랫폼 사업자 수익 구조상 악영향을 끼칠 것으로 보는 시각도 존재하나 각 게임사들의 코인의 보완 가치를 제공하는 서비스로 당사는 타격을 받지 않게 될 것"이라고 화답했다.

대체 불가능 토큰(NFT)과 관련, 게임의 본질적 가치를 제고할 수 없을 것 아니냐는 질문에 진 CSO는 "공급자 중심의 신 시장이 형성될 가능성이 존재한다"고 긍정적인 견해를 나타냈다. 이재환 대표 역시 "모회사인 SK스퀘어가 NFT 사업을 하고 있는 만큼 당사가 보조를 맞출 일이 많아질 것"이리고 부연했다.

한편, 원스토어 측은 코스피 공모 희망가액은 주당 3만4300~4만1700원이라고 밝혔다. 공모 희망 총액은 2284억~2777억원이고, 상장 예정 주식 수는 2664만4825주다. 상장 후 기업 가치는 1조1111억원으로 추산된다.

기관 투자자 대상 수요 예측은 오는 10일까지이며, 일반인 청약 예정일은 12일부터 이틀 간, 납입일은 17일이다. 실제 상장일은 23일로 예정돼 있다. NH투자증권·KB증권은 대표 주관사로, SK증권은 공동 주관사, 하나금융투자·대신증권은 인수 회사로 참여한다.

[미디어펜=박규빈 기자]

▶다른기사보기