ICT부문은 7개월 연속 기준치 밑돌아... 조선업황도 추가 하락 예상

[미디어펜=구태경 기자] 다음달 제조업황이 내수와 수출은 소폭 하락할 것이란 예측에도 불구, 지난달에 이어 3개월 연속 상승세로 전망됐다. 그러나 반도체·디스플레이 및 조선업 등에서는 부진을 이어갈 것으로 조사됐다.

| |

|

|

| ▲ 수출 컨테이너 항만 사진./부산항만공사 제공 |

산업연구원은 25일 국내 주요 업종별 전문가들을 대상으로 한 ‘전문가 서베이 조사’에 따른 ‘전문가 서베이 지수(PSI)’ 발표를 통해, 10월 국내 제조업이 내수와 수출에서 소폭 하락하나, 대부분의 업종에서 업황은 개선될 것이라고 밝혔다.

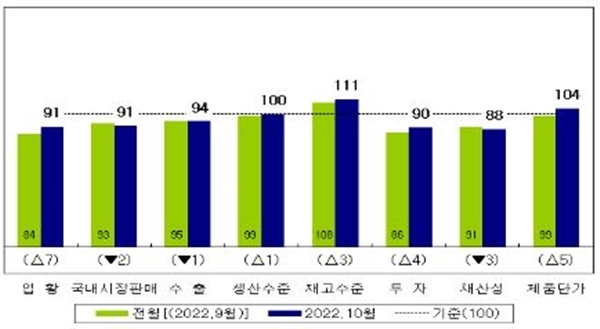

동 조사의 항목별 응답 결과는 0~200의 범위에서 지수(BSI)로 산출되며, 100(전분기 대비 변화 없음)을 기준으로 200에 가까울수록 전분기 대비 증가(개선)를, 반대로 0에 근접할수록 감소(악화)를 의미한다.

이날 발표에 따르면 10월 제조업황 전망 PSI는 91을 기록하면서 4개월만에 최고치를 기록했다. 내수, 수출, 생산이 각각 91, 94로 전월대비 소폭 하락한 반면, 생산은 기준선인 100을 회복했다. 다만 투자액(90) 및 채산성(88)은 여전히 기준을 밑돌았다.

업종 유형별로는 정보통신기술(ICT)부문과 소재부문이 100을 여전히 하회하는 가운데 기계부문도 지난달과는 달리 기준(100)에서 내려갔다. 특히 우리나라 수출의 3분의 1 이상을 책임지는 ICT부문(76)과 소재부문(98)은 각각 7개월, 5개월 연속 100을 하회하는 수준이지만 전월대비 기준으로는 추가 상승세를 이어갈 것으로 예측됐다.

세부 업종별로는 자동차, 철강, 휴대폰, 바이오·헬스 등의 업종에서 기준치를 상회하나, 이외 다수 업종들은 하락세로 조사됐다.

특히 전월 대비 기준으로 반도체와 조선 등에서 추가 하락이 예상되고 자동차 업종도 하락 전환한 것이란 관측이 나오면서 산업계의 우려가 커진다.

| |

|

|

| ▲ 국내 제조업의 주요 항목별 전망 PSI./자료=산업연구원 |

전문가들은 이러한 예측의 근거로 △반도체 수요 둔화와 재고 부담 △IT 부문의 가격하락 지속 △글로벌 경기 둔화 등의 부정적 요인과, △다수 업종에서의 계절적 성수기 △하계휴가 및 명절 연휴가 지나 조업 정상화로 인한 공급 안정 등을 긍정 요인으로 꼽았다.

산업연구원 민성환 선임연구위원은 “ICT 부문의 경우 메모리 반도체 가격 하락이 지속되고 비메모리 반도체 수출도 인플레이션, 세계경제 침체 우려가 지속되면서 수출 증가율이 둔화될 가능성이 높을 것”이라면서 “현 상황이 상당 기간 지속될 전망으로 조사된 만큼, 가정 수요에 이어 기업 수요도 점차 감소할 것으로 예측된다”고 설명했다.

이어 “휴대폰의 경우도 공급망 문제가 다시 부각됐다”며 “러시아-우크라이나 전쟁이 종료되지 않는다면 내년 상반기까지 글로벌 경기침체에 따른 구매수요 약화 상황이 이어질 것”이라고 덧붙였다.

[미디어펜=구태경 기자]

▶다른기사보기