[미디어펜=조성준 기자]한화솔루션이 태양광발전 업황 악화와 중국의 도전을 미국 시장 강화로 뚫어낸다는 계획이다.

14일 업계에 따르면 한화솔루션은 3분기 실적 악화를 겪었다. 글로벌 수요가 급감했고, 중국산 태양광 제품의 판매가 증가하면서 이중고를 겪었기 때문이다.

금융감독원 전자공시시스템에 따르면 한화솔루션 신재생 에너지 부문의 올해 3분기 매출은 1조2799억 원, 영업이익은 347억 원이다. 매출은 지난해 동기 대비 3.9%, 영업이익은 82.4%나 감소했다.

| |

|

|

| ▲ 김동관 한화그룹 부회장이 지난 4월 미국 조지아주 달튼에 위치한 한화큐셀 태양광 모듈 공장에서 미국 최대 태양광 밸류체인 프로젝트 '솔라허브'에 대해 설명하는 모습./사진=한화솔루션 제공 |

가까스로 적자는 면했으나 미국의 인플레이션감축법(IRA) 세액 공제 혜택을 고려하면 사실상 적자를 기록했다. 한화솔루션은 3분기 IRA 세액공제로 350억 원을 혜택받았다.

한화솔루션 태양광발전 사업의 부진에는 미국을 중심으로 한 수요 위축, 저가 중국산 태양광 제품의 판매 확대라는 원인이 존재한다.

우선 고금리 기조가 지속되며 미국 시장이 위축됐다. 신재생에너지 사업은 초기에 대규모 자금이 소요돼 부채 의존도가 높다.

중국발 공급과잉도 문제다. 중국산 저가 제품이 미국과 유럽 시장에 진출하면서 일정 부분 파이쪼개기가 진행됐다.

또한 중국발 공급과잉으로 태양광 모듈 판가가 하락하면서 이윤이 축소됐다. 보통 웨이퍼 등 원재료를 3~4개월 전에 구입해 태양광 모듈을 생산하는데 3분기에는 원재룟값 하락 폭보다 판가 하락 폭이 커지면서 수익성이 악화했다. 유럽 등 지역에서 가정용 태양광 모듈 판가 하락 폭이 컸다.

다만 미국 태양광 시장 전망이 여전히 밝고 한화솔루션이 미국 솔라허브 구축을 계기로 태양광 투자를 강화하고 있어 4분기를 기점으로 실적 회복이 기대된다.

시장조사업체 우드맥킨지에 따르면 미국 태양광 설치 수요는 2022년 19기가와트(GW)에서 2023년 28GW, 2024년 33GW, 2025년 39GW, 2026년 44GW로 증가할 전망이다.

| |

|

|

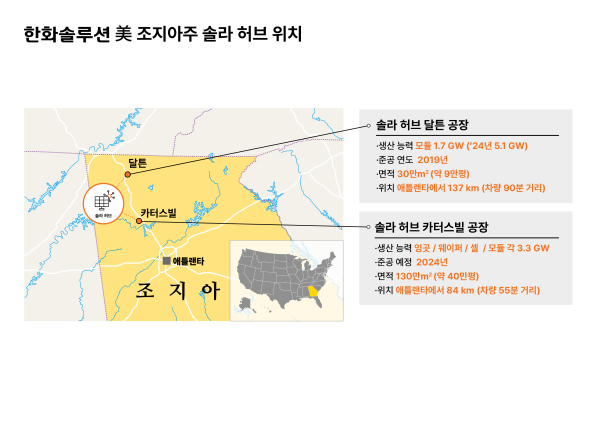

| ▲ 한화솔루션 미국 솔라 허브 지도./사진=한화솔루션 제공 |

한화솔루션은 올해 1분기 미국 주택용, 상업용 모듈 시장에서 점유율 35.0%, 35.3%를 차지했다. 미국 주택용 시장에서는 19개 분기 연속 1위 자리를 놓치지 않았고, 상업용 시장에서도 14개 분기 연속 점유율 1위를 기록했다.

매년 20% 안팎의 고성장이 예상되는 북미 태양광 시장 공략을 위해 한화솔루션은 올 초 3조2000억 원을 투자해 미국 조지아주에 태양광 통합 생산 단지 구축에 나선 상태다.

한화솔루션은 연 3.3GW 규모의 잉곳·웨이퍼·셀·모듈을 생산하는 공장을 신설하고 현재 1.7GW인 연 생산 능력을 갖춘 모듈은 생산라인 추가 증설을 통해 총 8.4GW로 확대한다는 로드맵을 차곡차곡 진행 중이다.

솔라허브가 완공되면 세계 태양광 에너지 산업의 이정표를 세우게 된다. 역대 최대 규모는 물론 북미에서 태양광 핵심 밸류체인을 모두 갖춘 생산라인을 구축하는 역사적인 사업이다. 따라서 중국발 저가 제품 대응력도 획기적으로 강화될 것으로 풀이된다.

다행히 미국 시장에서 중국 제품의 품질 문제가 논란이 되면서 퇴출 움직임이 있어 솔라허브가 완공되면 중국 업체들을 압도할 수 있을 것으로 기대된다.

정경희 키움증권 연구원 "자국 태양광 육성을 위한 미국 정부의 각종 정책은 미국 태양광 시장을 목표로 지난 10여년간 그 길목에서 준비해 온 한화솔루션에 새로운 성장 가능성을 열어주고 있다"면서 "미국 태양광이라는 경제적 해자 내 위치 선점 그리고 포트폴리오 다각화 전략으로 중장기 안정적 성장을 견인할 것으로 예상한다"고 말했다.

[미디어펜=조성준 기자]

▶다른기사보기