[기자수첩]국토부·산은, 新 '국책 항공사 육성 방안' 고민할 때다

2022-12-31 09:00:00 | 박규빈 기자 | pkb2162@mediapen.com

아시아나 재무 상황 악화일로…구조조정 가능케 할 필요

항공업 전 영역, 정부 규제 아래…슬롯 늘려 표값 낮춰야

항공업 전 영역, 정부 규제 아래…슬롯 늘려 표값 낮춰야

|

||

| ▲ 미디어펜 산업부 박규빈 기자 | ||

최근에는 영국 경쟁시장청과 중국 국가시장감독관리총국으로부터 인수·합병(M&A) 승인을 얻어 대한항공은 아시아나항공과의 통합 작업에 급물살을 타게 됐다. 미국·일본·EU 경쟁 당국도 내년 상반기 중 해당 건에 대한 심사를 마치고 긍정적인 신호를 보일 것이라는 전망이 나오고 있다.

국가 간 영공 통행이나 운수권 등을 자유롭게 설정할 수 있도록 규정한 항공 자유화 협정(이원권)을 체결해뒀고, 자국 항공사 경쟁력 강화 방안 모색 차원에서 심사를 진행하고 있기 때문이다.

이처럼 외국 정부들이 대한항공-아시아나항공 M&A 승인을 자국 항공사들에 이익이 되는 쪽에 방점을 두고 있는 만큼 우리 정부 역시 통합 대형 항공사를 키워내야 한다.

|

||

| ▲ 대한항공 B747-8i 여객기/사진=대한항공 제공 | ||

혹자는 대한항공이 1962년 국책 항공사로 커온 공기업 '대한항공공사'을 모체로 선점 효과를 누려왔는데 민영화 된지 53년이나 된 현 시점에서도 정부가 지원하는 건 특혜라고 지적할 수도 있다. 그런데 이는 하나는 알고 둘은 모르는 소리다.

작금의 국책 항공사 육성 필요성은 변변한 기재도 없던 과거와 결이 달라 관점과 접근법도 달리 해야 한다.

전 국민적 복리 증진 차원에서 국가가 정책적으로 '통합 대한항공'을 지원해야 할 이유는 너무나도 자명하다. 국가 기간 산업인 항공업은 업종 특성상 하나부터 열까지 정부 당국의 규제 아래에 놓여있다. 대놓고 정부가 항공권 가격을 명시하지는 않지만 슬롯 조정·운수권 배분 등 각종 제도가 직·간접적으로 그와 같은 결과를 만든다.

당장 대한항공과 아시아나항공이 보유한 항공기는 모두 모아도 250여대에 불과하다. 미국 델타항공(815대)·유나이티드항공(846대) 등 외국 대표 항공사들에 비하면 통합 대한항공의 영향력은 글로벌 항공 시장에서 턱없이 미미한 수준이다. 합병 완료 시 대한항공은 세계 10위권 '메가 캐리어'로 도약한다지만 그러기에는 좌석 공급력이 외항사들의 4분의 1 남짓해 표를 비싸게 팔 수 밖에 없고, 이는 경쟁력이 떨어지는 주 요인으로 작용한다.

|

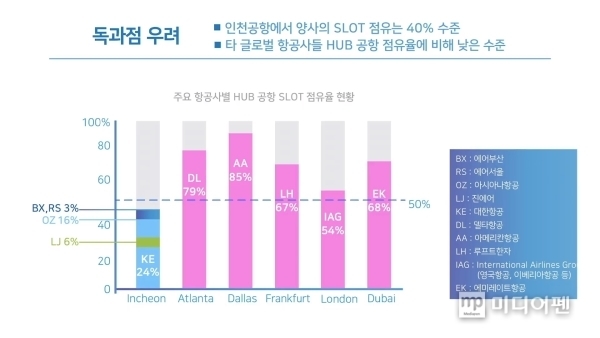

||

| ▲ 항공사별 허브 공항 슬롯 점유율./자료=대한항공 제공 | ||

전세계 주요 항공사들의 허브 공항 슬롯 점유율은 적게는 54%부터 많게는 85%에 달하지만 대한항공과 아시아나항공은 인천국제공항에서 2019년 기준 각각 23.9%, 15.8%로 도합 39.7%이고, 자회사들까지 끌어모아도 50%를 넘지 않는다. 항공 운송업은 '규모의 경제'와 '밀도의 경제'가 지배하는 영역이다. 1회 운항 시 많이 실어 나르고 노선별 운항 횟수를 늘릴 수록 항공권이 저렴해지는 네트워크 산업이라는 말이다.

두 항공사의 합병이 이뤄지면 시장 독과점으로 인한 폐해가 발생하기보다 소비자 편익이 증대된다는 논리는 여기서 시작한다. 아울러 대한항공은 자사가 속한 스카이팀 회원사인 베트남항공에 미주 노선 공동 취항 의사를 적극 타진하고 있고, 기타 외항사들과 혈투를 벌여야 할 입장에 놓이기 때문에 합리적인 항공권 가격대가 형성될 것으로 기대할 수 있다.

미국 LA타임스가 10여년 간 항공사 간 M&A 사례들을 살펴본 결과 항공권 가격이 0.3~0.5% 가량 낮아졌다는 점은 이를 뒷받침 한다.

|

||

| ▲ 대한항공·아시아나항공 여객기가 공항에 주기돼 있다./사진=연합뉴스 | ||

양 사 합병 탓에 한국 항공 산업 경쟁력이 떨어질 것이라는 지적도 존재하지만 이는 오해에서 비롯한다. 조건부로 M&A 승인을 내준 공정거래위원회의 시정 조치를 참조하면 국내 어느 항공사든 간에 주요 중장거리 노선에 취항할 수 있다.

다만 국내 저비용 항공사(LCC)들의 경우 사업 모델(BM)상 중대형 여객기를 보유하고 있지 않아 먼 거리까지 다니기 어려워 외항사와 코드 셰어를 추진 중이다. 경쟁 제한 예상 노선들 중 주당 69회의 항공편을 포기해야 한다는 주장이 설득력이 없는 이유다. 무엇보다 기본적으로 대형 항공사(FSC)와 LCC는 BM부터 차이를 보이는데, 목표로 삼는 시장 자체가 달라서 기우에 지나지 않는다.

유럽에서는 국가 대표 항공사들끼리 M&A를 거듭해 △인터내셔널 콘솔리데이티드 에어라인즈 그룹(IAG) △에어프랑스-KLM 항공 그룹 △루프트한자 항공 그룹과 같은 기라성 같은 항공 대기업들이 탄생했다. 이처럼 '1국 1FSC·복수 LCC'는 전세계 대부분의 나라에서 자리 잡은 체제다. 한 나라에 복수의 FSC가 존재하면 경쟁력이 하락해 비효율적이라서다.

다시 찾아오기 힘든 이 기회에 국토교통부 항공정책실과 한국산업은행은 여세를 몰아 명실상부한 국가 대표 항공사가 될 '통합 대한항공'을 중심으로 한 국내 항공업계 재편을 정책적으로 다뤄야 한다. 특히 조원태 회장과 8대 의무 사항도 각서로 만들어 체결한 산업은행은 악화일로를 걷고 있는 아시아나항공의 재무 상태를 고려해 대승적 차원에서 구조조정 등에 관한 재협상과 각종 금융 지원에 적극 나서줘야 한다.

2023 계묘년 새해부터는 본격적으로 글로벌 항공 여객 시장이 호황기를 맞을 것이고, 2024년부터 완전한 회복세를 보일 것이라는 게 업계 중론이다. 그런 만큼 금융·항공 정책 당국자들의 지혜를 기다려본다.

[미디어펜=박규빈 기자] ▶다른기사보기 [이런 기사 어때요?]